Mình vừa lướt một vòng thị trường mấy ngày nay thì thấy hàng loạt ngân hàng bắt đầu tung ưu đãi mạnh tay cho khách gửi tiết kiệm online:

- NCB cộng thêm tới 2,5% lãi suất khi gửi qua iziMobile, nâng mức tối đa lên 9%/năm cho kỳ hạn từ 12 tháng.

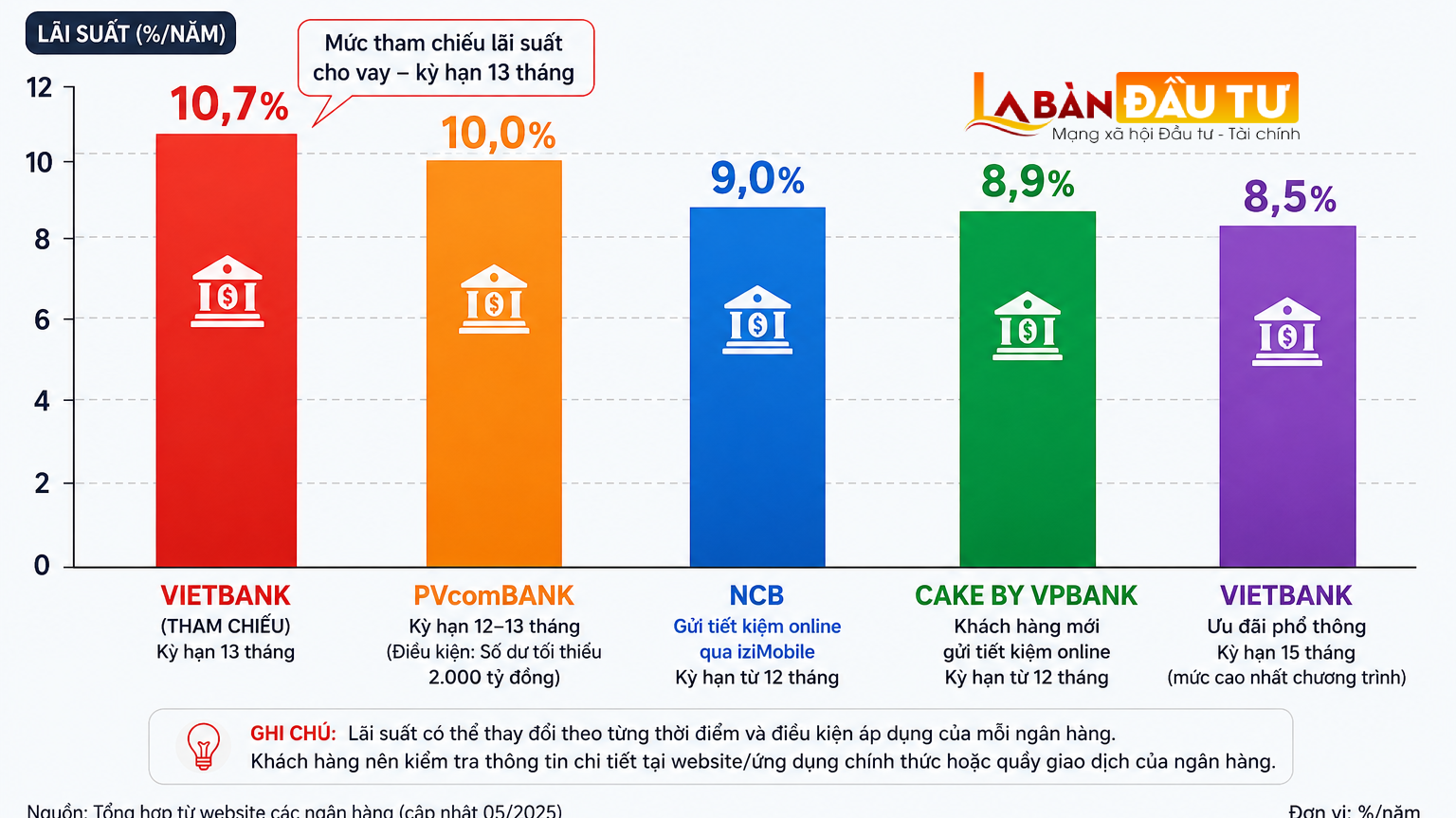

- Cake by VPBank cộng thêm 1,5% cho khách hàng mới, kéo lãi thực nhận lên khoảng 8,7 - 8,9%/năm.

- VietBank triển khai chương trình “Bắt đầu từ nhỏ, sinh lời thật to”, lãi suất ưu đãi lên tới 8,5%/năm.

Nhưng thứ khiến thị trường chú ý nhất lúc này lại là một con số khác: 10,7%/năm. Ngạc nhiên?

Theo truyền thông đưa tin, Ngân hàng TMCP Việt Nam Thương Tín (VietBank) vừa triển khai chương trình ưu đãi "Bắt đầu từ nhỏ, sinh lời thật to" đến hết 31/5 dành cho khách hàng cá nhân gửi tiết kiệm tại quầy và trên nền tảng số.

Khách hàng mở mới tài khoản tiền gửi tiết kiệm hoặc tiền gửi có kỳ hạn sẽ được hưởng mức lãi suất ưu đãi lên tới 8,5%/năm, áp dụng cho nhiều kỳ hạn từ 6 đến 15 tháng.

Cụ thể, các kỳ hạn từ 6 đến 11 tháng được áp dụng lãi suất tối đa 8,3%/năm; kỳ hạn 12 và 14 tháng hưởng lãi suất 8,4%/năm; trong khi kỳ hạn 15 tháng có mức lãi suất cao nhất 8,5%/năm. Tuy nhiên, trong bảng lãi suất tiết kiệm của nhà băng này xuất hiện mức lãi suất kỳ hạn 13 tháng lên 10,7%/năm với lưu ý dùng để tham chiếu lãi suất cho vay.

Đáng chú ý, dù ngân hàng ghi chú đây chỉ là mức tham chiếu cho vay chứ không áp dụng đại trà, nhưng việc con số “10%+” quay trở lại vẫn đủ khiến dân tài chính xôn xao.

Ngoài ra, PVcomBank thậm chí còn niêm yết 10%/năm cho kỳ hạn 12 - 13 tháng. Tất nhiên, điều kiện cũng “không dành cho số đông”: phải duy trì số dư tối thiểu 2.000 tỷ đồng. Nghe xong nhiều người chắc tự động… thoát app 😅…

Vậy chuyện gì đang diễn ra?

Nếu bạn theo dõi thông tin những ngày qua thì đây có thể là một phần nguyên nhân.

Theo báo cáo tài chính quý I/2026 của 27 ngân hàng đang niêm yết, tiền gửi đang giảm ở khá nhiều nhà băng.

- BIDV giảm hơn 82.000 tỷ đồng tiền gửi khách hàng.

- Techcombank giảm hơn 19.000 tỷ.

- Sacombank giảm hơn 17.500 tỷ.

- ACB giảm hơn 16.000 tỷ.

- MB giảm hơn 15.000 tỷ.

Nhiều ngân hàng khác như TPBank, SeABank, MSB, VietBank hay PGBank cũng ghi nhận huy động đi xuống.

Vì sao lại như vậy?

Một phần đến từ yếu tố mùa vụ. quý I thường là thời điểm người dân rút tiền để chi tiêu Tết, doanh nghiệp bổ sung vốn lưu động sau kỳ nghỉ dài. Nhưng còn một lý do khác quan trọng hơn: tiền đang có xu hướng dịch chuyển sang các kênh đầu tư khác khi lãi suất tiết kiệm trước đó quá thấp.

Trong khi đó, tín dụng lại tăng khá nhanh. Theo Ngân hàng Nhà nước, đến cuối tháng 4, dư nợ tín dụng toàn hệ thống đã vượt 19,4 triệu tỷ đồng, tăng 4,42% so với cuối năm trước. Nghĩa là ngân hàng vẫn phải đẩy mạnh cho vay, nhưng huy động vốn lại không tăng tương ứng.

Và thế các ngân hàng rơi vào trạng thái khá “khó xử”:

- Tăng mạnh lãi suất để hút tiền gửi → chi phí vốn tăng, lãi vay khó giảm.

- Giữ lãi suất thấp → tiền có thể tiếp tục chảy sang chứng khoán, vàng, bất động sản…

Nhìn rộng hơn, việc lãi suất 8-9%, thậm chí thấp thoáng 10% xuất hiện trở lại có thể chưa phải tín hiệu cho một chu kỳ lãi suất tăng mạnh ngay lập tức. Nhưng ít nhất, nó cho thấy cuộc đua hút dòng tiền trong hệ thống ngân hàng có thể đang âm ỉ nóng lên thật sự.

Bạn có quan điểm thế nào về việc này?