Chuyện là đầu năm nay, hai vợ chồng có 200 triệu đồng nhàn rỗi. Vợ tôi tính đem gửi ngân hàng lấy lãi suất 6%/năm, mỗi năm cũng kiếm được khoảng 12 triệu đồng.

Nhưng tôi thì mê chứng khoán. Ngày nào cũng nghe anh em trong cơ quan bàn chuyện “bắt đáy” SHB. Nào là giá đang ở vùng thấp, nào là câu chuyện bán vốn cho nhà đầu tư nước ngoài, nào là cổ phiếu ngân hàng sớm muộn cũng bật tăng.

Nhẩm đi tính lại, tôi thuyết phục vợ:

"6% một năm ăn thua gì. SHB đang quanh 17.000 đồng/cổ phiếu, chỉ cần một nhịp tăng 15-20% là ăn đứt gửi tiết kiệm."

Vợ tôi sau khi ầm ừ thì cũng gật đầu. Vậy là, 200 triệu không vào sổ tiết kiệm mà lao hết vào SHB.

Những ngày đầu tôi rất tự tin. Mỗi lần xuất hiện tin đồn về đối tác ngoại là lại mở điện thoại khoe vợ. Nhưng thị trường không đi theo kỳ vọng.

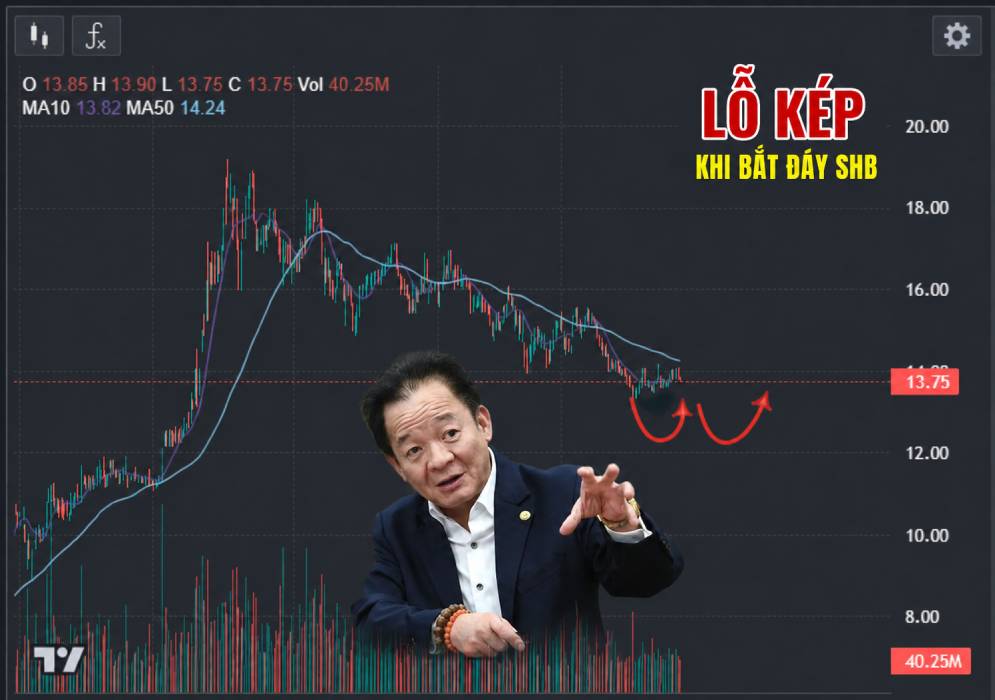

SHB từ vùng gần 17.000 đồng/cp hồi đầu năm, hiện nay đang dần lùi về 13.750 đồng/cổ phiếu khi kết phiên ngày 19/6.

Tính sơ sơ, với khoảng gần 12.000 cổ phiếu mua từ đầu năm, khoản đầu tư đã bốc hơi hơn 38 triệu đồng.

Nhưng đó mới là lỗ lần một.

Nếu 200 triệu đồng được gửi ngân hàng với lãi suất 6%/năm, sau 6 tháng cũng mang về khoảng 6 triệu đồng tiền lãi.

Nghĩa là:

- Lỗ hơn 38 triệu đồng vì cổ phiếu giảm giá.

- Mất thêm khoảng 6 triệu đồng tiền lãi ngân hàng.

Tổng thiệt hại gần 44 triệu đồng.

Đó là cái mà nhiều nhà đầu tư gọi là "lỗ kép" - vừa mất tiền trên thị trường, vừa mất luôn khoản lợi nhuận an toàn đáng lẽ có thể nhận được.

Nếu là bạn, có 200 triệu đồng nhàn rỗi, bạn sẽ gửi tiết kiệm 6% hay xuống tiền bắt đáy SHB?