Trong bức thư gửi nhà đầu tư mới nhất, ông Petri Deryng tiết lộ một cuộc xoay trục danh mục khá mạnh.

Sau giai đoạn thắng lớn với các cổ phiếu bank, quỹ này bắt đầu rút bớt tiền khỏi một số mã ngân hàng để chuyển sang thép, công nghệ, bán lẻ và chứng khoán.

Nói đơn giản: "ăn đủ rồi thì đổi món".

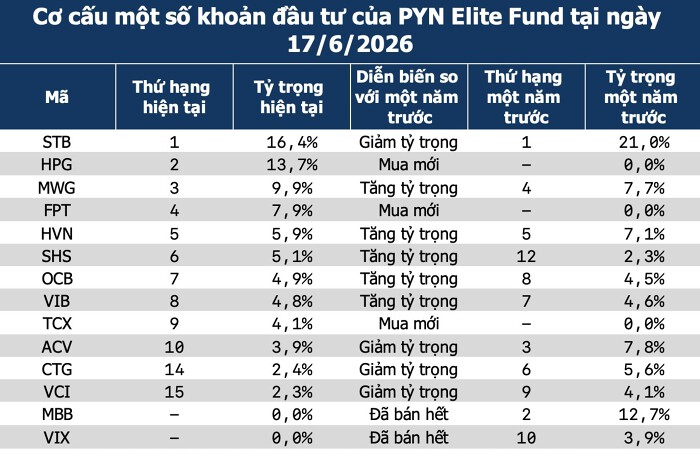

MBB biến mất khỏi danh mục

Điều khiến nhiều nhà đầu tư chú ý nhất có lẽ là việc MBB đã hoàn toàn biến mất khỏi top danh mục.

Chỉ một năm trước, MBB còn là khoản đầu tư lớn thứ hai của PYN Elite, chiếm gần 13% tài sản quỹ. Nhưng đến giữa tháng 6/2026, cổ phiếu này không còn xuất hiện.

Lý do nghe rất quen thuộc với dân đầu tư lâu năm: chốt lời.

Và đây không phải là khoản lời nhỏ. PYN Elite cho biết họ đã thu về tới 157 triệu euro từ thương vụ MBB, trong đó phần lãi lên tới 75 triệu euro, tương đương hiệu suất khoảng 90%.

Tương tự, CTG cũng bị giảm mạnh tỷ trọng. Quỹ bán ra lượng cổ phiếu trị giá khoảng 41 triệu euro và cũng bỏ túi mức sinh lời khoảng 90%.

Nhưng STB thì vẫn được giữ như "báu vật"

Nếu MBB đã bị bán sạch và CTG bị giảm tỷ trọng, thì STB lại là một câu chuyện khác.

Dù đã bán bớt 44 triệu cổ phiếu trong năm qua, PYN Elite vẫn nắm tới 62 triệu cổ phiếu STB, tương đương khoảng 3,3% vốn ngân hàng này. Và quan trọng hơn, khoản đầu tư còn lại đang lãi gần 200%.

Đây có lẽ là một trong những thương vụ thành công nhất của quỹ ngoại này tại Việt Nam.

Thú vị ở chỗ, STB vẫn là khoản đầu tư lớn nhất của PYN Elite, dù kết quả kinh doanh gần đây của ngân hàng không thực sự quá nổi bật. Điều mà quỹ đặt cược dường như không phải là lợi nhuận quý này hay quý sau, mà là "câu chuyện lớn" liên quan đến quá trình xử lý các tồn đọng kéo dài nhiều năm của ngân hàng.

Nói cách khác, PYN Elite có vẻ vẫn đang chờ một "cú mở khóa" cuối cùng ở STB.

Từ bank sang thép: HPG được mua một mạch lên gần 14% danh mục

Điểm bất ngờ nhất trong lần cơ cấu này có lẽ là HPG.

Chỉ trong vài tháng, PYN Elite đã nâng tỷ trọng HPG từ 0 lên gần 14%, biến đây thành khoản đầu tư lớn thứ hai của quỹ.

Luận điểm của họ khá rõ ràng: Việt Nam đang bước vào chu kỳ đầu tư công và hạ tầng quy mô lớn, còn Hòa Phát lại vừa hoàn thành việc mở rộng công suất đúng thời điểm.

Nói cách khác, quỹ ngoại đang đặt cược rằng "thời của thép" có thể quay trở lại.

FPT và MWG cũng được gọi tên

Không chỉ thép, quỹ ngoại này còn mạnh tay gom FPT và tăng tỷ trọng tại MWG.

FPT hiện đã chiếm gần 8% danh mục. PYN cho biết họ bắt đầu mua từ cuối năm ngoái, thời điểm nhiều nhà đầu tư lo ngại AI sẽ ảnh hưởng tới mảng xuất khẩu phần mềm.

Trong khi đó, MWG được nâng lên gần 10% danh mục nhờ kỳ vọng tiêu dùng nội địa phục hồi mạnh hơn trong giai đoạn tới.

Nếu nhìn kỹ, có thể thấy quỹ đang đặt cược vào một kịch bản khá rõ:

- Hạ tầng bùng nổ → mua thép.

- Chuyển đổi số tiếp tục → mua công nghệ.

- Người dân chi tiêu trở lại → mua bán lẻ.

- Thị trường chứng khoán nâng hạng → mua công ty chứng khoán.

Tất nhiên, không ai biết chắc PYN Elite sẽ đúng. Nhưng có một điều đáng chú ý: khi nhiều nhà đầu tư vẫn đang tranh luận xem bank còn tăng được bao nhiêu, quỹ ngoại này đã bắt đầu đi tìm câu chuyện tăng trưởng tiếp theo. Và lịch sử cho thấy, "dòng tiền thông minh" thường không ở lại quá lâu ở một nơi.

Bạn có quan điểm thế nào về việc này? Hãy để lại comment nhé!