SSI Research dự phóng VN-Index lên 1.920 điểm vào năm 2026

Tổ chức này đánh giá nền kinh tế Việt Nam tiếp tục duy trì nhịp tăng tích cực trong tháng 11 nhờ sản xuất, đầu tư và dịch vụ khởi sắc, trong khi lạm phát vẫn nằm trong vùng kiểm soát, tạo điều kiện thuận lợi cho điều hành chính sách.

Đơn cử, các động thái điều tiết gần đây của Ngân hàng Nhà nước, như nâng lãi suất OMO hay thực hiện hoán đổi ngoại tệ, được xem là bước chủ động nhằm ổn định thanh khoản hơn là tín hiệu thay đổi định hướng chính sách.

Dữ liệu tháng 11 cho thấy tăng trưởng GDP quý IV/2025 có thể đạt khoảng 8,2%, thấp hơn nhẹ so với mục tiêu 8,4% của Chính phủ nhưng vẫn đủ cơ sở để hướng đến mức tăng khoảng 8% cho cả năm.

Mặc dù ngành nông nghiệp chịu tác động từ thời tiết và số lượng doanh nghiệp nhỏ rời thị trường còn cao, xu hướng tăng trưởng tổng thể vẫn duy trì tích cực nhờ nền sản xuất ổn định, tiêu dùng vững và giải ngân đầu tư công tăng tốc.

Bước vào giai đoạn cuối năm, nền tảng tăng trưởng của Việt Nam tiếp tục được củng cố bởi nhịp sản xuất mạnh, nhu cầu trong nước ổn định, nguồn lực đầu tư công dồi dào và chính sách tài khóa hỗ trợ.

SSI Research đánh giá đây là tiền đề quan trọng cho năm 2026, khi hàng loạt chương trình cải cách đang được triển khai nhằm cải thiện hiệu quả hành chính, tháo gỡ pháp lý trong nhiều lĩnh vực và thúc đẩy tiến độ đầu tư công. Tuy nhiên, hiệu quả thực thi phụ thuộc lớn vào khả năng phối hợp giữa các cơ quan quản lý và chất lượng triển khai ở từng địa phương.

Trong dài hạn, Việt Nam hướng đến mục tiêu tăng trưởng GDP hai con số vào năm 2030, dựa trên nền tảng cải cách cơ cấu, dòng vốn FDI bền vững và mở rộng đầu tư hạ tầng.

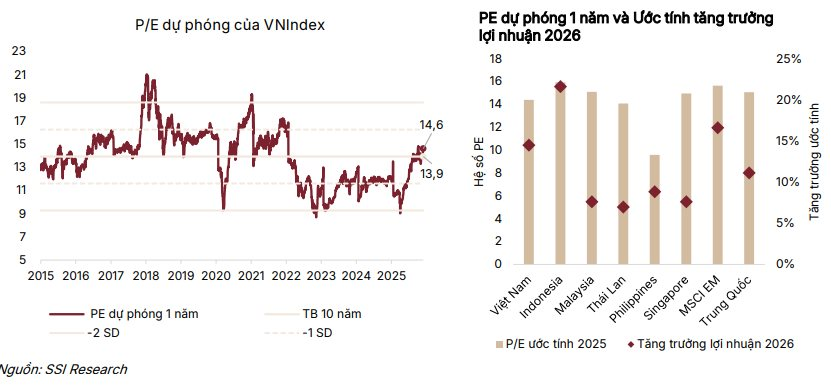

Đối với thị trường chứng khoán, SSI Research đánh giá định giá vẫn ở mức hấp dẫn, với P/E dự phóng 2026 vào khoảng 12,7 lần, thấp hơn trung bình lịch sử. Lợi nhuận doanh nghiệp được kỳ vọng tăng 14,5% trong năm 2026, cao hơn nhiều so với mặt bằng khu vực, là động lực để VN-Index có thể tiến lên vùng 1.920 điểm.

Áp lực bán ròng của khối ngoại đang dần hạ nhiệt, trong khi các cải cách thị trường vốn như đơn giản hóa quy trình mở tài khoản, xóa bỏ cơ chế prefunding, rút ngắn thời gian từ IPO đến niêm yết và triển khai hệ thống KRX sẽ giúp gia tăng độ sâu thanh khoản thị trường.

Đáng chú ý, hệ thống Straight-Through Processing (STP) sẽ tự động hóa toàn bộ quy trình giao dịch và thanh toán, qua đó rút ngắn chu kỳ xử lý, giảm thiểu thao tác thủ công và nâng hiệu quả vận hành lên chuẩn mực quốc tế.

Với việc được FTSE Russell nâng hạng Việt Nam lên thị trường mới nổi, SSI nhận định: " Điều này có thể giúp Việt Nam thu hút khoảng 1,5 tỷ USD từ dòng vốn thụ động của các quỹ ETF ".

Những nhóm ngành chiến lược dự báo sẽ "hút tiền"

Từ các phân tích trên, SSI Research đã đề xuất 5 nhóm ngành các nhà đầu tư cần tích cực quan sát trong thời gian tới:

Thứ nhất, Ngân hàng được kỳ vọng duy trì tăng trưởng ổn định, với lợi nhuận dự phóng tăng khoảng 16%, nhờ sự phục hồi của thị trường bất động sản và nhu cầu tín dụng duy trì bền vững. SSI ưu tiên các ngân hàng có triển vọng tăng trưởng tốt đi kèm mức định giá hấp dẫn.

Thứ 2, Nhóm cổ phiếu tiêu dùng được kỳ vọng duy trì mức tăng trưởng hai chữ số, được thúc đẩy bởi mở rộng mạng lưới cửa hàng, gia tăng thị phần và chính sách hỗ trợ, trong đó đáng chú ý là việc nâng ngưỡng thu nhập chịu thuế áp dụng từ tháng 1/2026.

Thứ 3, Bất động sản và đầu tư công được hưởng lợi từ hoạt động xây dựng sôi động và chi tiêu hạ tầng tăng mạnh. SSI Research ưu tiên nhóm vật liệu xây dựng hơn nhóm xây dựng nhờ mức định giá hấp dẫn hơn. Trong khi đó, nhóm công ty bất động sản có thể đối mặt với tăng trưởng lợi nhuận chậm hơn trong năm 2026 và phù hợp hơn với việc giao dịch ngắn hạn.

Thứ 4, phân bón và xăng dầu - Nhóm hưởng lợi chính sách, được hỗ trợ bởi cơ chế khấu trừ thuế GTGT đầu vào hoặc nghị định mới về kinh doanh xăng dầu.

Cuối cùng, Công nghệ thông tin có thể ghi nhận sự phục hồi trong năm 2026 sau một năm 2025 trầm lắng, với mặt bằng định giá hiện tại thấp đang tạo ra điểm vào hấp dẫn.

Lời nhắn cho nhà đầu tư:

2026 có thể là năm “bung nóc” nhưng không phải mã nào cũng hưởng lợi. Thị trường sẽ phân hóa mạnh, và các nhóm ngành SSI chỉ ra sẽ là “điểm rơi dòng tiền”.

Chiến lược hợp lý:

-

Ưu tiên cổ phiếu có định giá còn rẻ so với tăng trưởng.

-

Tăng tỷ trọng dần từ những nhịp điều chỉnh.

-

Tránh FOMO vùng giá cao – sóng lớn đi kèm rung lắc mạnh.

-

Luôn theo sát cải cách của thị trường vốn....