📊 Quý IV/2025: Doanh thu tăng, lợi nhuận lại đi lùi

Doanh thu thuần quý IV/2025 đạt 9.275 tỷ đồng, tăng 3,7% so với cùng kỳ. Tuy nhiên, bức tranh lợi nhuận không mấy sáng sủa khi lợi nhuận trước thuế chỉ đạt 2.433 tỷ đồng, giảm khoảng 10% so với quý IV/2024.

Lợi nhuận sau thuế cũng giảm tương ứng, xuống 2.104 tỷ đồng (-11%).

➡️ Doanh thu vẫn tăng nhưng không đủ bù đắp chi phí, khiến lợi nhuận suy yếu rõ rệt – điều khó tránh khỏi việc khiến cổ đông phải “nhíu mày”.

📊 Cả năm 2025: Không chỉ chững lại, mà là giảm rõ ràng

Lũy kế năm 2025, doanh thu thuần đạt 30.557 tỷ đồng, giảm nhẹ 1,1% so với năm trước.

Dù vậy, lợi nhuận gộp vẫn đạt 13.906 tỷ đồng, cho thấy biên gộp tiếp tục được duy trì ở mức cao.

Tuy nhiên, xét về kết quả cuối cùng:

-

Lợi nhuận trước thuế đạt 7.765 tỷ đồng, giảm khoảng 14% so với năm 2024

-

Lợi nhuận sau thuế (NPAT Pre-MI) đạt 6.764 tỷ đồng, giảm gần 15%

Đáng chú ý, dù biên lợi nhuận ròng vẫn ở mức 22,1%, một con số đáng nể trong ngành FMCG, nhưng không thể che mờ thực tế rằng lợi nhuận đã qua đỉnh so với năm trước.

📉 Vậy vì sao lợi nhuận quý IV lại “đuối”?

Masan cho biết nguyên nhân chính đến từ:

-

Biên EBIT thấp hơn

-

Thu nhập tài chính sụt giảm, sau khi doanh nghiệp chi trả cổ tức tiền mặt ở mức rất cao trong năm 2024 và xuyên suốt năm 2025

💰 Thực tế, trong năm 2025, MCH đã:

-

Tạm ứng cổ tức tiền mặt đợt 1 hơn 2.629 tỷ đồng

-

Công bố tạm ứng đợt 2 2.500 đồng/cp

-

Phát hành cổ phiếu thưởng tỷ lệ 1.000:225

👉 Với cơ cấu cổ phiếu cực kỳ cô đặc, phần lớn dòng tiền cổ tức này lại chảy về túi Masan Group (MSN), một số cổ đông chiến lược và gia đình ông Nguyễn Đăng Quang.

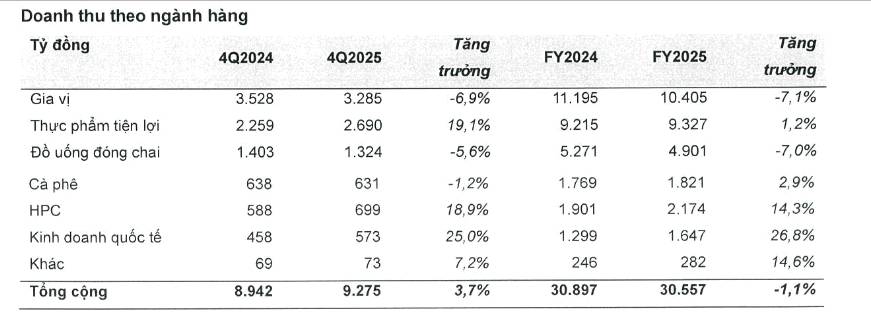

Bức tranh trái ngược giữa các ngành hàng

Quay lại với kết quả kinh doanh của MCH, trong quý IV/2025, doanh nghiệp này đã quay trở lại đà tăng trưởng với mức doanh thu tăng 3,7% - cải thiện rõ nét sau giai đoạn doanh thu giảm 15,1% và 5,9% so với cùng kỳ trong quý II/2025 và quý III/2025.

Theo thuyết minh của MCH, doanh nghiệp giữ vững vị thế dẫn đầu trong ngành Gia vị và tiếp tục mở rộng thị phần ở các ngành hàng trụ cột gồm Thực phẩm tiện lợi, Đồ uống đóng chai và HPC

Trong đó, dù tiếp tục sụt giảm nhưng đà giảm của nhóm Gia vị đã được thu hẹp (-6,9%) so với mức giảm 20,9% và 13,8% trong quý II và quý III/2025.

Theo báo cáo, trong các ngành hàng chính, MCH ghi nhận 3 nhóm có mức tăng trưởng 2 con số gồm Thực phẩm tiện lợi, HPC và Kinh doanh quốc tế.

🍜Ở mảng thực phẩm tiện lợi, xu hướng cao cấp hóa được thể hiện rõ nét. Phân khúc cao cấp tăng trưởng tới 42,8% trong quý IV, chiếm gần 55% doanh thu toàn ngành hàng, so với khoảng 45% cùng kỳ năm trước.

Đáng chú ý, ngành hàng chăm sóc cá nhân và gia đình (HPC) ghi nhận mức tăng trưởng 18,9% trong quý IV, nhờ mở rộng độ phủ phân phối và tác động tích cực từ chương trình hội viên...

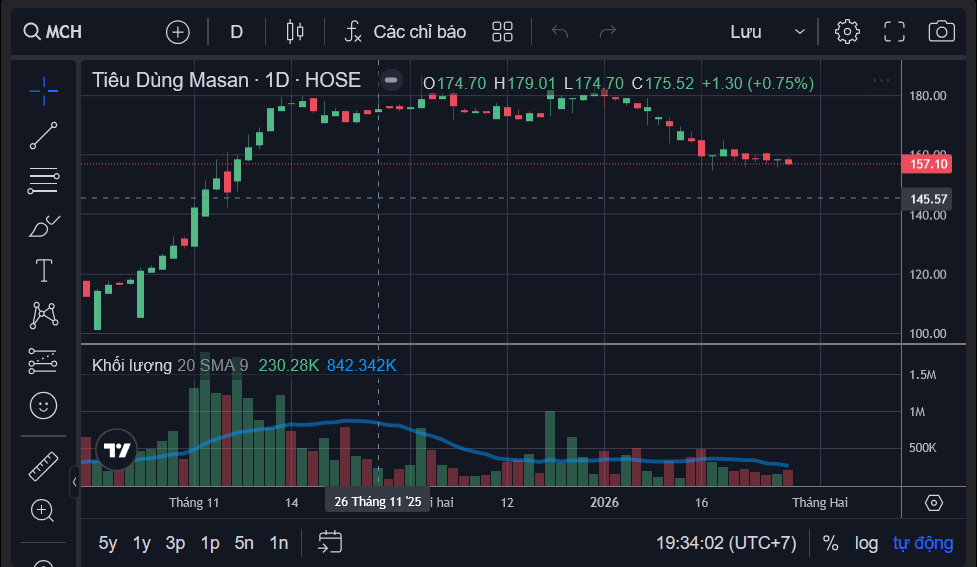

Cổ phiếu liên tục cắm đầu sau "chuyển nhà"

Chắc bạn đọc được thông tin này rồi? Ngày 25/12/2025, hơn 1,07 tỷ cổ phiếu MCH chính thức niêm yết trên HoSE với giá tham chiếu 212.800 đồng/cp, đưa vốn hóa vượt 227.000 tỷ đồng – đủ điều kiện vào rổ VN30.

Phiên chào sàn khép lại đầy cảm xúc:

- Giá đóng cửa 223.500 đồng/cp

- Tăng 5%

- Đáng chú ý, đà tăng của mã này chỉ thực sự diễn ra sau cú kéo ATC nghìn tỷ khiến thị trường xôn xao: “tay to đã vào – game lớn mở màn”

Nhưng sau ánh hào quang là thực tế phũ phàng.

📉 Hơn 1 tháng sau “chuyển nhà” mới, MCH hiện giao dịch quanh 157.100 đồng/cp, tương đương mất hơn 25% thị giá so với thời điểm chào sàn.

Đáng chú ý, suốt giai đoạn “chuyển nhà” với rất nhiều kỳ vọng, MCH chỉ giữ được mặt bằng giá cao quanh vùng tham chiếu ngày chuyển sàn trong tuần đầu. Sau đó, cổ phiếu lầm lũi cắm đầu đi xuống, bất chấp doanh nghiệp liên tục tung ra các “chiêu” tăng vốn, chia thưởng và cổ tức tiền mặt lớn.

📌 Góc nhìn cá nhân:

Ở MCH, lợi nhuận giảm trong quý IV/2025 không chỉ là câu chuyện chi phí hay cổ tức, mà còn phản ánh một thực tế quan trọng hơn: doanh nghiệp đã bước vào vùng tăng trưởng chậm.

📉 Với một công ty tiêu dùng đã gần như phủ kín thị trường nội địa, tăng trưởng doanh thu vài % mỗi quý là điều chấp nhận được về mặt vận hành – nhưng lại không đủ hấp dẫn với thị trường chứng khoán, nhất là khi cổ phiếu vừa niêm yết ở mức định giá rất cao.

📊 Khi MCH lên HoSE với vốn hóa hơn 227.000 tỷ đồng, thị trường không còn nhìn MCH như một “câu chuyện an toàn”, mà mặc định gắn cho doanh nghiệp kỳ vọng tăng trưởng tương lai.

👉 Và khi lợi nhuận đi lùi, dù nguyên nhân mang tính kỹ thuật, giá cổ phiếu gần như không có chỗ để bào chữa.

Một yếu tố khác ít được nói tới:

Cổ tức tiền mặt cao tuy tốt cho cổ đông hiện hữu, nhưng lại làm giảm sức hấp dẫn của cổ phiếu trên thị trường thứ cấp.

-

Tiền đã được “rút ra” khỏi doanh nghiệp

-

Trong khi động lực tái đầu tư, mở rộng đột phá chưa thực sự rõ ràng

📉 Điều này khiến dòng tiền đầu cơ và cả dòng tiền tăng trưởng không mặn mà nắm giữ dài, đặc biệt trong bối cảnh thị trường ưu tiên những câu chuyện có “narrative” rõ ràng hơn.

🔎 Nói cách khác, cổ phiếu MCH giảm không chỉ vì lợi nhuận giảm, mà vì:

-

Tốc độ tăng trưởng chưa tương xứng với định giá

-

Câu chuyện mới sau niêm yết chưa đủ mạnh

-

Và thị trường đang đòi hỏi nhiều hơn ở một “ông lớn” FMCG

👉 MCH lúc này giống như một doanh nghiệp rất tốt về chất, nhưng đang thiếu một chất xúc tác đủ mạnh để thuyết phục thị trường trả giá cao hơn.