Nhưng phía sau những con số khổng lồ ấy lại xuất hiện một câu hỏi đáng suy nghĩ hơn: Bao nhiêu trong số đó thực sự là “tiền tốt”, là tài sản có khả năng sinh lời và thu hồi an toàn?

Bởi ngân hàng càng lớn chưa chắc đã càng khỏe, nếu chất lượng tín dụng bắt đầu suy giảm. Và khi nợ xấu quay trở lại, điều thị trường cần nhìn không còn là ai có nhiều tài sản nhất, mà là ngân hàng nào đang giữ được chất lượng tài sản tốt nhất.

Dưới đây là chia sẻ của người dùng Trần Phương Anh với Labandautu.vn

“NGÂN HÀNG ĐẠT MỐC TRIỆU TỶ NHƯNG BAO NHIÊU ĐỒNG LÀ “TIỀN THẬT”?

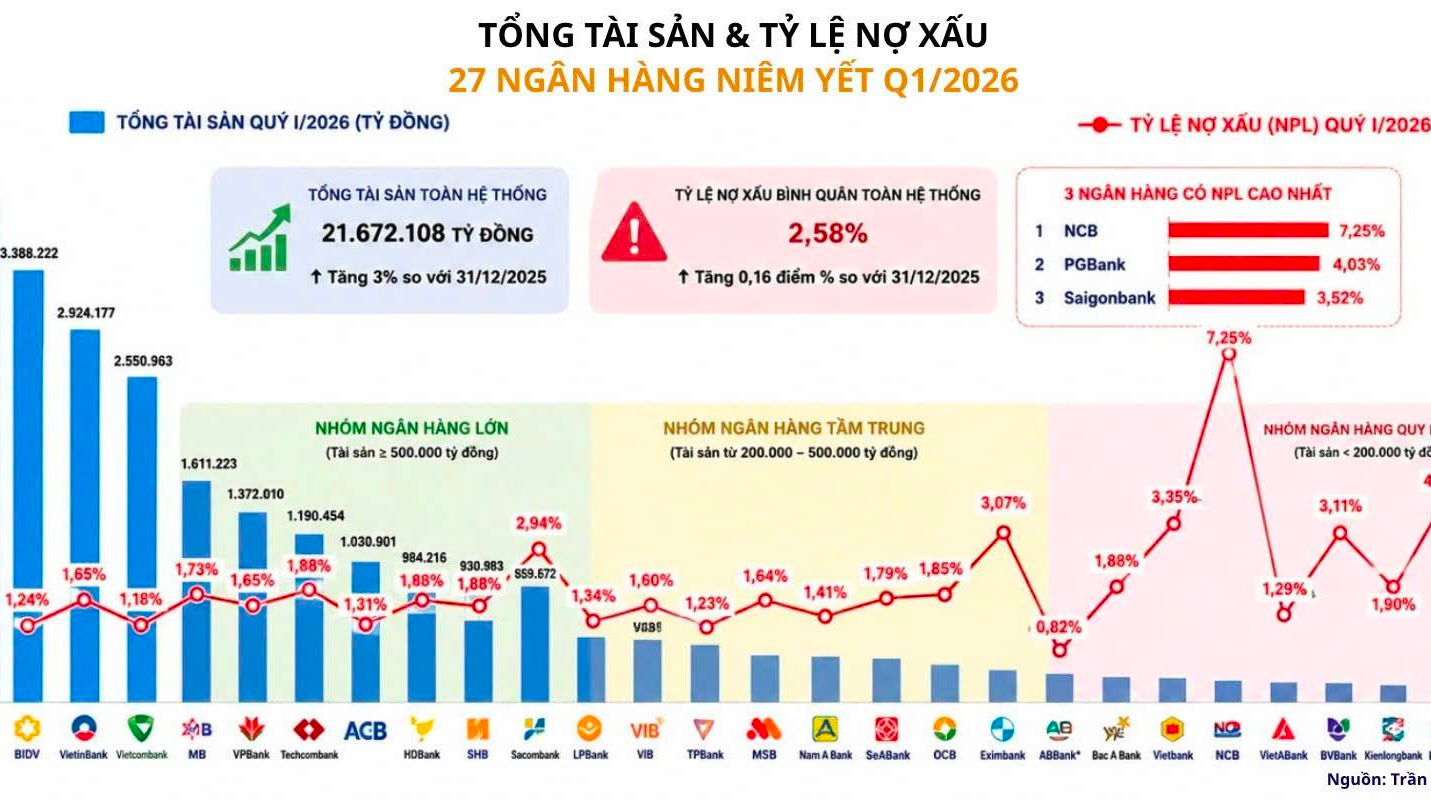

Quý I/2026 tiếp tục chứng kiến cuộc đua quy mô cực kỳ mạnh mẽ trong ngành ngân hàng. Hàng loạt nhà băng đã vượt hoặc tiến sát mốc “triệu tỷ” tổng tài sản.

- BIDV hiện dẫn đầu hệ thống với hơn 3,38 triệu tỷ đồng tài sản.

- VietinBank đạt 2,92 triệu tỷ đồng.

- Vietcombank đạt 2,55 triệu tỷ đồng.

- MB Bank đã vượt 1,61 triệu tỷ đồng.

- VPBank đạt 1,37 triệu tỷ đồng.

- Techcombank vượt 1,19 triệu tỷ đồng và ACB chính thức gia nhập nhóm ngân hàng triệu tỷ.

Nhìn bề ngoài, đây là một bức tranh rất ấn tượng. Quy mô tài sản càng lớn đồng nghĩa vị thế càng lớn, sức ảnh hưởng càng lớn và khả năng mở rộng hệ sinh thái càng mạnh. Tuy nhiên, phía sau sự tăng trưởng đó, chất lượng tài sản lại bắt đầu xuất hiện sự phân hóa rõ rệt, đặc biệt ở nhóm ngân hàng quy mô nhỏ.

Theo báo cáo tài chính quý I/2026, tỷ lệ nợ xấu bình quân của 27 ngân hàng niêm yết đã tăng lên 2,58%, sau khi giảm về 2,42% cuối năm 2025. Riêng nhóm ngân hàng quy mô nhỏ, tỷ lệ nợ xấu bình quân đã vượt 3%.

PGBank hiện là ngân hàng có tỷ lệ nợ xấu cao nhất trong nhóm được thống kê khi vượt 4%. Saigonbank tăng lên 3,52%, trong khi Vietbank và Eximbank cũng vượt mốc 3%.

Điều này đồng nghĩa: Cứ 10 đồng cho vay, đã có khoảng 2-3 đồng bắt đầu xuất hiện rủi ro trong hệ thống. Đây cũng chính là vấn đề đáng chú ý nhất của ngành ngân hàng hiện nay.

Bởi tổng tài sản của ngân hàng thực chất phần lớn đến từ hoạt động cho vay. Nếu chất lượng tín dụng suy giảm, thì quy mô tài sản lớn chưa chắc phản ánh sức mạnh thật sự.

Một ngân hàng có thể tăng trưởng rất nhanh trong giai đoạn tiền rẻ và tín dụng mở rộng mạnh. Nhưng khi chu kỳ kinh tế thay đổi, những khoản vay rủi ro sẽ bắt đầu bộc lộ rõ hơn trên báo cáo tài chính.

Điểm đáng chú ý là trong bối cảnh nợ xấu gia tăng, một số ngân hàng lại giảm tốc độ trích lập dự phòng nhằm hỗ trợ lợi nhuận ngắn hạn. Điều này khiến tỷ lệ bao phủ nợ xấu suy giảm đáng kể.

- PGBank hiện chỉ còn tỷ lệ bao phủ nợ xấu ở mức 31%.

- Saigonbank còn 29,3%

- Bac A Bank giảm từ 108% xuống còn 68%.

Điều này cho thấy bộ đệm hấp thụ rủi ro đang mỏng đi khá nhanh tại một số ngân hàng quy mô nhỏ.

Trong khi đó, nhóm ngân hàng lớn vẫn duy trì được chất lượng tài sản ổn định hơn nhờ lợi thế CASA, hệ sinh thái khách hàng mạnh, nguồn vốn rẻ và khả năng quản trị rủi ro tốt hơn.

Kết luận: Đây sẽ là giai đoạn ngành ngân hàng bắt đầu phân hóa rất mạnh. Bởi thị trường có thể bị thu hút bởi những con số “triệu tỷ”, nhưng cuối cùng điều quyết định chất lượng của một ngân hàng vẫn là:

- Khả năng kiểm soát nợ xấu,

- Chất lượng tín dụng,

- Hiệu quả sử dụng tài sản.

Một ngân hàng sở hữu 2–3 triệu tỷ đồng tài sản chắc chắn là rất lớn. Nhưng nếu một phần đáng kể trong đó là các khoản vay rủi ro, thì câu chuyện không còn đơn thuần là “có bao nhiêu tài sản” nữa. Mà là: Sau một chu kỳ tín dụng khó khăn, họ thực sự còn lại bao nhiêu đồng tiền thật?”

Cre: Trần Phương Anh